<이코노미스트> 부동산시장 침체... ‘다시 호황 올까?’ ‘글쎄’

“부동산 가격 폭락이 온다. 금융 시스템을 폭발시킬 정도는 아니겠지만, 여전히 충분히 섬뜩한 수준이 될 것이다.” 영국의 권위 있는 국제 시사주간지 <이코노미스트>(The Economist) 최신호의 경고입니다. 인플레이션, 물가 폭등, 금리 인상, 경기 침체, 주가 하락, 부동산 시장 침체… 들려오는 언론 보도 하나 하나가 공포감을 주는 요즘, 부동산 시장은 앞으로 어떻게 되는 건지 <이코노미스트>의 전망을 들어봅니다.

‘주택 공포 쇼’ - 글로벌 부동산시장 침체가 온다

금융 시스템까지 터트리진 않겠지만 섬뜩한 수준 될 것

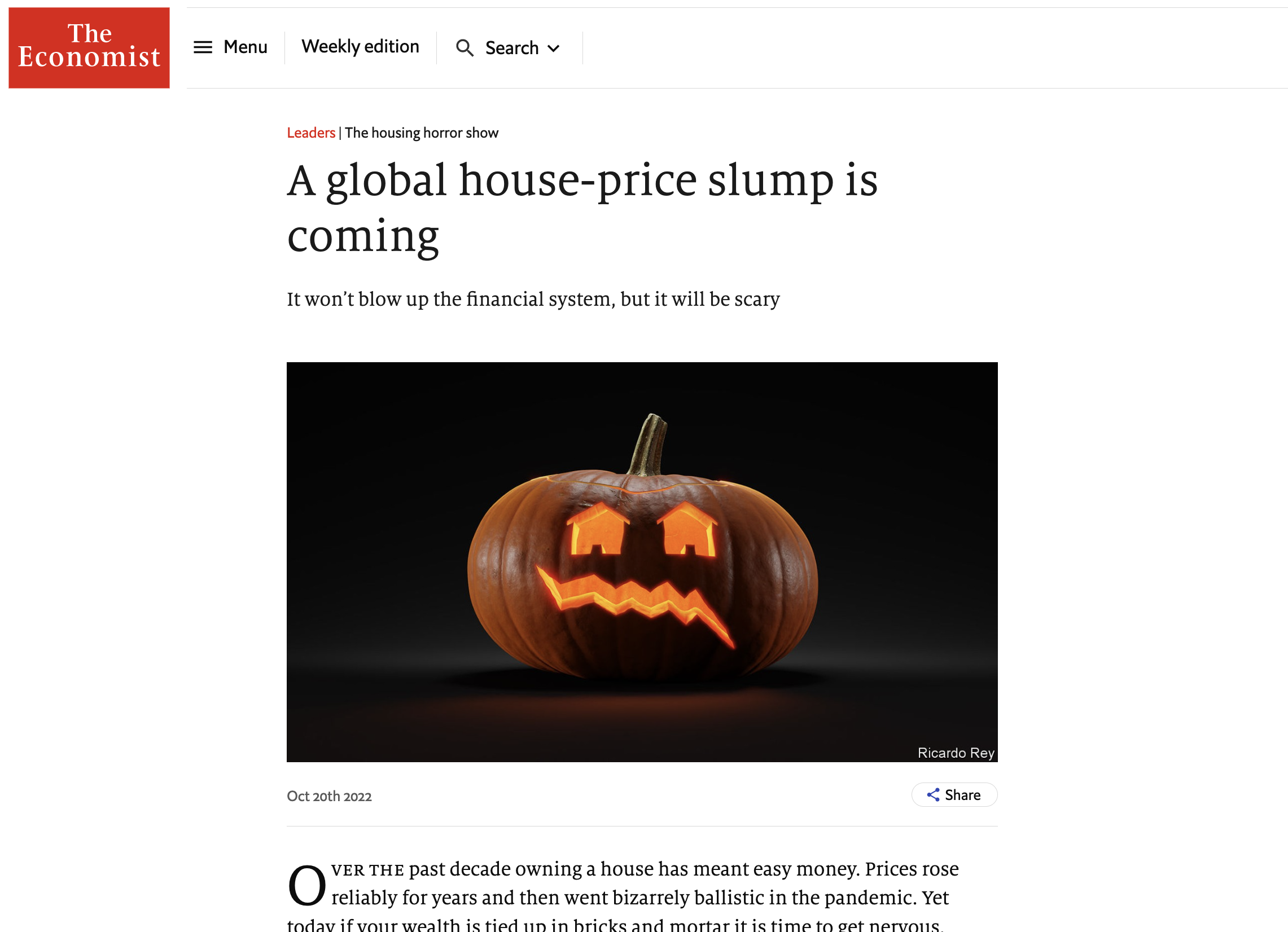

할로윈(Halloween)을 앞둔 <이코노미스트>지 최신호(2022년 10월 22일 토요일 주말판) 커버 이미지는 호박등 ‘잭 오 랜턴’(Jack-o’Lantern) 디자인으로 장식됐습니다. 호박 머리에 눈코입과 구멍을 뚫어놓은 유령으로 할로윈의 마스코트 격이지요. 그런데 불빛이 새어 나오는 눈과 입 부분이 눈길을 사로잡습니다. 두 눈은 주택, 집 모양이고요, 입은 하락하는 가격 그래프로 표현했습니다.

‘주택 공포 쇼’(housing horrow show)라는 표제를 단 이 기사는 누가 봐도 부동산 침체를 10월 31일 할로윈의 공포에 빗대 이야기하려 한 의도가 읽힙니다. “글로벌 부동산 가격 침체가 온다(A global house-price slump is coming)”는 헤드라인에 이은 부제목은 두려움과 위안을 함께 준다고 해야 할까요? 이번 부동산 침체가 “금융 시스템을 터트리는 지경까지는 가지 않겠지만, 그럼에도 여전히 충분히 섬뜩한 수준이 될 것(It won’t blow up the financial system, but it will be scary)”이라는 경고입니다.

물가, 금리인상, 경기침체에 부동산 가격 조정 심화… 정치적 폭풍 가능성도

돌이켜 보면 지난 10년은 집을 소유한다는 것은 쉽게 돈을 버는 것을 의미했습니다.(Over the past decade owning a house has meant easy money.) 한국만의 이야기가 아닙니다. 미국, 캐나다, 호주 등 여러 선진국을 비롯해 글로벌 부동산 가격은 엄청난 호황을 맞았습니다.

몇 년 동안 안정적으로 상승하던 집값은 코로나19 팬데믹 대유행으로 더 크게 탄력을 받았습니다. 하지만 물가 대응에 대응한 중앙은행의 통화 정책 변화, 즉 급격한 금리 인상으로 상황은 완전히 뒤바뀌었습니다.

<이코노미스트>는 현재 자신의 “자산이 ‘벽돌과 회반죽’, 즉 주택, 부동산에 묶여 있다면 긴장해야 할 때(if your wealth is tied up in bricks and mortar it is time to get nervous)”라고 썼습니다. 미국, 캐나다, 한국, 북유럽 일부 국가 등 9대 선진국 부자 국가에서 부동산 가격이 눈에 띄게 하락하고 있기 때문입니다. 미국의 부동산값 하락은 아직까지는 작은 편이지만 많이 빠진 나라에서는 꽤 극적인 집값 변동이 이미 일어나고 있습니다. 일례로, 콘도에 열광하는 캐나다 주택 가격은 2월 대비 9%나 빠졌습니다.

<이코노미스트>는 “인플레이션과 경기 침체가 세계를 뒤흔들면서 조정이 심화될 가능성이 있다(As inflation and recession stalk the world a deepening correction is likely)”면서 “2007-09년 금융위기 때와 같이 세계 은행 및 금융기관들을 폭파시키지는 않겠지만 경기 침체를 심화시키고 재정적으로 파산한 사람들을 만들어내고 정치적 폭풍까지 일으킬 것(Although this will not detonate global banks as in 2007-09, it will intensify the downturn, leave a cohort of people with wrecked finances and start a political storm.)”이라고 분석했습니다.

중국 리스크 크지만 터지더라도 글로벌 시스템 붕괴 가능성은 적어

위기의 원인은 단연 ‘치솟는 이자율(soaring interest rates)’입니다. 미국의 30년 모기지(mortgage; 주택담보대출) 이자율은 2002년 4월 이후 가장 높은 6.92%로, 1년 전의 2배가 넘는 수준입니다. 이렇게 높은 이자율은 기존 주택 소유주에게 재정적 압박이 될 뿐만 아니라 신규 구매자에게도 주택 마련을 어렵게 만들어 수요를 억제합니다. 그나마 좋은 소식은 이번 집값 하락이 15년 전과 같은 미국 경제 위기를 일으키지 않을 것이라는 점입니다. 미국에 있어서는 그렇다는 말입니다.

한국과 북유럽 국가와 같은 일부 다른 국가에서는 가계 부채가 GDP의 약 100%에 달하는 등 대출이 더 무섭게 가속화되었습니다. 따라서 이들 국가는 은행이나 그림자 금융 회사에서 불안정한 손실에 직면할 수 있습니다. 스웨덴의 중앙은행 총재는 이를 두고 “화산 꼭대기에 앉아 있는 것(sitting on top of a volcano)”에 비유했습니다. <이코노미스트>는 그럼에도 불구하고 여전히 부동산 관련 위기의 가장 큰 리스크는 다름 아닌 중국에 있을 것이라고 내다봤습니다. 막대한 투기 과잉, 모기지 파업, 미건설 아파트에 선불 지불한 사람들 등의 문제가 도사리고 있기 때문입니다. 하지만 중국 부동산 리스크가 터지더라도 중국 내에만 머물어 글로벌 경제에 미칠 영향은 적을 것으로 전망했습니다.

그럼에도 부동산 침체가 ‘우울’한 풍경을 보여주게 될 3가지 이유

다만 중국과 같은 주요국 부동산 리스크의 폭발이 전 세계적으로 동조화된 글로벌 은행 및 금융 시스템의 붕괴를 초래하지는 않더라도 앞으로 찾아 올 글로벌 부동산 가격 침체는 우울한 모습을 보일 전망입니다.

<이코노미스트>는 그 이유를 크게 3가지 정도로 요약했습니다. 첫째, 한껏 부풀려진 부동산 시장이 일자리, 즉 고용 시장에 걸림돌이 될 것이기 때문입니다. 부동산 시장 침체로 사람들이 이사, 이주를 주저하게 되면 노동 시장의 역동성까지 약화시킬 수 있습니다. 둘째, 부동산 가격 침체는 또 다른 방식으로 경제 성장을 저해합니다. 부동산 자산 가치가 하락하면 소비자들은 허리띠를 더 졸라매고 지출을 줄일 것이기 때문입니다. 또 다른 문제는 주택 소유자가 부담해야 할 고통의 증가입니다. 치솟은 이자 비용 지불을 감당할 수 없는 사람들은 헐값에 집을 던져내놔야 할 수도 있습니다.

이 대목이 정부 차원의 “정치적 고려가 들어올 수 있는 지점(That is where the political dimension comes in)”입니다. <이코노미스트>는 “주택 시장은 이미 전쟁터”라면서 “과도한 관료주의가 대도시에 새 주택을 짓는 것을 너무 어렵게 만들어 공급 부족을 초래할 수 있다”고 지적했습니다. 이미 한국과 같은 국가의 젊은 세대는 자신들이 주택 소유 기회에서 부당하게 배제됐다는 박탈감을 갖고 있으며, 버블 붕괴 직전 막차를 타고 집을 장만한 재정적으로 취약한 주택 소유자들은 불만 세력의 대열에 합류할 태세라는 점도 짚었습니다. 정치인들로서는 유권자 표심을 고려하지 않을 수 없습니다.

저금리 시대 끝, 부동산 침체 도래… ‘다시 호황 올까?’ ‘글쎄요...’

하지만 <이코노미스트>는 섣부른 정부 정책 내지 정치적 개입을 통해 인위적으로 부동산 시장을 떠받치려는 시도는 오히려 역효과를 낼 수도 있다는 점을 마지막 결론부에서 경계하고 있습니다.

작금의 부동산 시장 상황을 보면 지난 15년 간 위기 때마다 반복적으로 구제 금융을 통해 경제를 되살려 온 서구 각국은 또 다시 구제 조치를 취하고 싶은 유혹을 느낄 상황입니다. 미국에서는 주택 시장 재앙에 대한 두려움이 팽배하면서 연준(Fed)이 금리 인상 속도를 늦춰야 한다고 촉구하는 목소리도 커졌습니다. 스페인은 모기지 상환금 인상을 제한하는 방안을 고려하고 있고, 헝가리는 이미 그런 조치를 단행했습니다. 더 많은 국가가 이같은 행보를 뒤따를 것으로 예상됩니다.

문제는 그런 조치가 정부 부채를 더욱 더 가중시키는 한편, 주택 소유는 국가가 보증해 주는 손해 볼 일 없는 일방향 투자라는 생각(the idea that home ownership is a one-way bet backed by the state)을 조장할 수 있습니다. 주택 시장을 괴롭히는 근본적인 문제를 해결하는 데는 전혀 도움이 되지 않는 방향입니다.

<이코노미스트>는 “저금리 시대가 가고 부동산 시장 경색이 도래하고 있다(As an era of low interest rates comes to an end, a home-price crunch is coming)”면서 “이 모든 과정의 끝에 더 나은 주택 시장이 오리라는 보장은 없다(and there is no guarantee of a better housing market at the end of it all)”고 비관적인 전망으로 글을 마무리했습니다.

< 함께 보면 좋은 다른 글 >

워런 버핏의 8가지 투자 철학... 하락장에 곱씹어 볼 조언?

워런 버핏의 8가지 투자 철학... 하락장에 곱씹어 볼 조언?

워런 버핏의 8가지 투자 철학... 특히 대세 하락장에 곱씹어 볼 조언들 워런 버핏의 8가지 투자 철학. 어젯밤 불현듯 이 제목의 글이 떠올랐습니다. 2021년 말부터 2022년으로 접어들어 현재까지 미

swife.tistory.com

[경고] 본 블로그의 아이디어를 비롯한 글과 이미지 등 다양한 형태의 창작물을 사전 동의 없이 무단 전재/게재, 재활용, 배포하는 등의 모든 행위를 금합니다.

*콘텐츠에서 다뤄지는 정보는 단지 참고 사항일 뿐 투자 권유를 위한 것이 아닙니다. 투자의 최종 판단과 책임은 투자자 본인에게 있음을 알려 드립니다.

블로그 ‘구독’하고 가치 있는 정보, 돈이 되는 정보 받아보세요!

*RSS Feed(URL): https://swife.tistory.com/rss

<영어 신문> 기자 출신,

‘국내 최고’ 외신 해설 블로거!

‘공감’과 ‘구독’, 콘텐츠 제작에 큰 힘이 됩니다!

'외눈경제' 카테고리의 다른 글

| ‘닥터 둠’ 루비니 교수 ‘스태그플레이션’ ‘달러 폭락’ 경고 (14) | 2022.10.27 |

|---|---|

| 자금시장 불안에 ‘50조원+α’ 유동성 공급... <블룸버그> <로이터> 등 외신 보도 (25) | 2022.10.23 |

| 워런 버핏의 8가지 투자 철학... 하락장에 곱씹어 볼 조언? (38) | 2022.10.22 |

| IMF 총재 “한국, 과거 같은 위기 가능성 없어... 펀더멘탈 견조” (6) | 2022.10.18 |

| 삼성 -3% TSMC -7%... 반도체주 급락, 전 세계 시총 344조 증발 (26) | 2022.10.11 |

댓글