미 연준(Fed)의 금리인하가 코앞으로 다가왔습니다. 2022년 초부터 5%가 넘는 고금리로 급격한 인상을 단행한 이후 오래도록 높은 수준의 기준 금리를 가져온 연준이 드디어 첫번째 금리인하를 단행하는 것입니다. 중앙은행이 금리를 인상하면 이는 인플레이션을 조절하는 중요한 수단이 될 수 있습니다. 반대로 이제 금리를 인하한다는 것은 물가와의 전쟁에서는 어느 정도 승리했다는 의미임과 동시에 경기가 위축되고 있을지 모른다는 점을 반증합니다. 연준이 금리인하에 나서면 여지 없이 경기침체가 왔다는 말이 있을 정도입니다. 중앙은행이 인플레이션과 싸우기 위해 금리인상을 단행했다가 다시 금리인하로 정책 변경을 할 때는 결국 경기침체 내지 경기 둔화로 이어지는 경우가 많았기 때문입니다. 실제로 최근 역사를 돌이켜보면 경착륙(hard landing)을 피하고 연착륙(soft landing)에 성공한 경우는 1995년 한 번 밖에 없었습니다. 과연 이번 금리 사이클에서 제롬 파월(Jerome Powell) 의장이 이끄는 연준은 물가인상률은 억제하면서도 극심한 경기침체는 피하는 연착륙에 성공하는 두 마리 토끼를 잡는 데 성공할 수 있을까요? 이와 관련해 <블룸버그 오리지널>(Bloomberg Original) 채널에서 최근 올린 짧막한 동영상이 있어 소개합니다.

드디어 금리인하... 중앙은행은 과연 인플레이션과의 전쟁에서 승리한 걸까?

중앙은행들, 인플레이션과의 전투에서는 승리... 하지만, 인플레이션 관리 작동 방식을 둘러싼 전쟁에서 패배

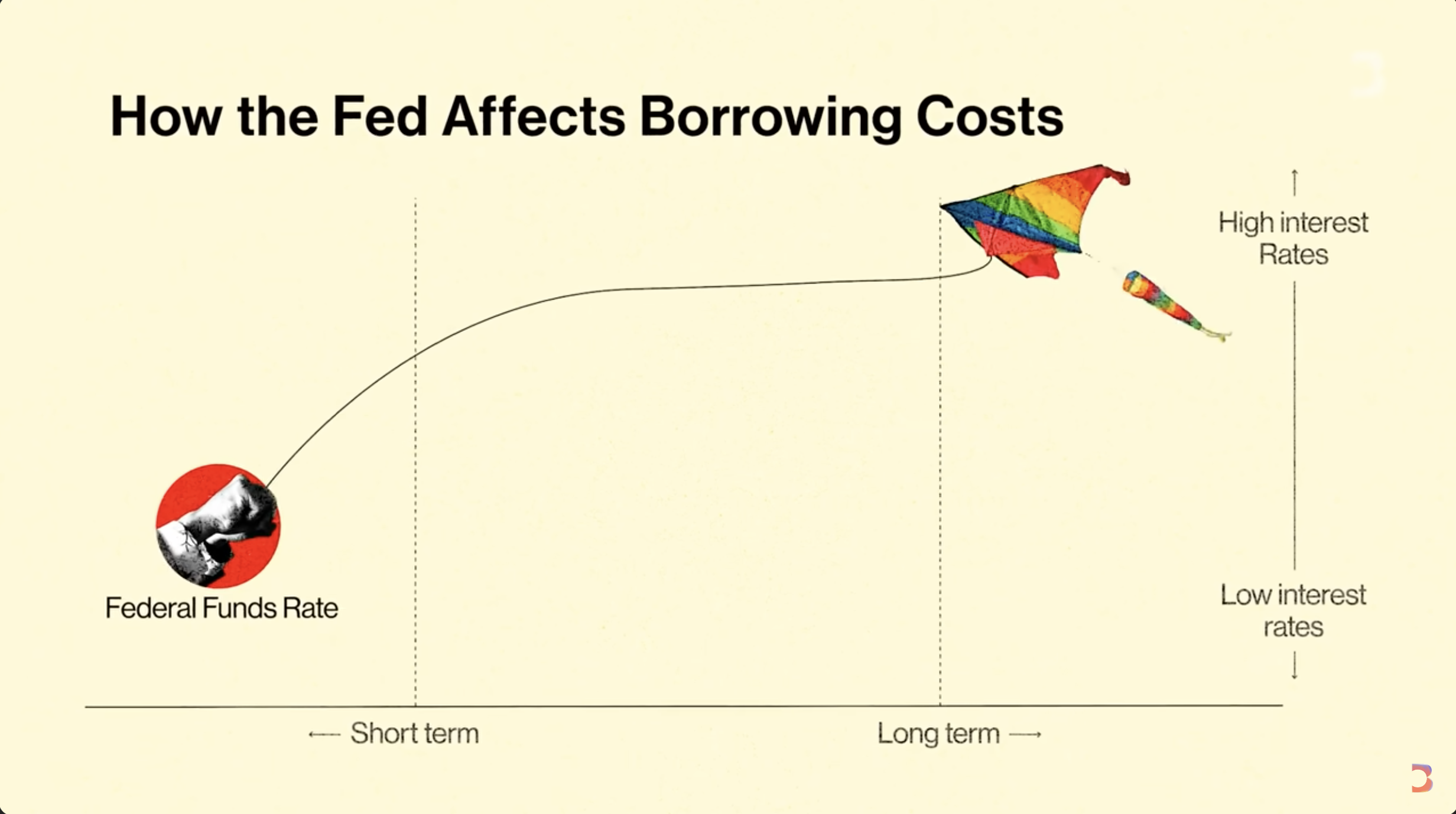

금리를 인상하는 것은 중앙은행이 인플레이션, 즉 물가 상승 속도를 조절하기 위한 방법입니다. 이는 대출이 더 비싸지게 만들고, 경제 전반에 걸쳐 소비를 줄이며 결과적으로 물가 상승률을 떨어뜨리는 효과가 있습니다.

중앙은행의 금리인상, 어떤 의미를 갖는가?

- 금리 인상의 직접적 영향: 금리가 인상되면, 대출 비용이 증가하고, 저축이 더 매력적이 됩니다. 이로 인해 소비가 감소하고, 이는 물가 상승률을 낮출 수 있습니다.

- 경제 활동에 미치는 간접적 영향: 높은 금리는 기업과 가계의 대출 비용을 증가시켜 투자와 소비를 줄입니다. 이는 고용 감소와 임금 하락을 초래할 수 있으며, 소비자 신뢰도에 부정적인 영향을 미칩니다.

- 장기적인 경제 효과와 중앙은행의 역할: 중앙은행은 금리 조정을 통해 인플레이션 기대를 관리하고, 장기적으로 안정적인 경제 성장을 도모합니다. 그러나 이러한 조치가 단기적으로 경제에 부정적인 영향을 줄 수 있으며, 정확한 시기와 정도의 조절이 중요합니다.

즉, 금리 인상은 단순히 대출 비용 증가 이상의 의미를 가지며, 경제 전반에 걸쳐 소비와 투자를 줄여 인플레이션을 조절하는 중요한 수단입니다. 중앙은행은 이를 통해 물가 안정을 꾀하고 경제 성장을 유도하려 하지만, 경제에 미치는 부정적인 영향을 최소화하는 방법의 선택이 중요합니다.

바로 그러한 이유로 금리인상 소식은 항상 경제 뉴스의 헤드라인을 장식합니다. 하지만 중앙은행이 왜 금리를 인상하는지, 그리고 그것이 소비자, 기업, 그리고 전체 경제에 어떤 영향을 미치는지에는 훨씬 더 심오한 의미가 담겨 있습니다.

금리인상의 직접적 의미, 그리고 간접적 영향

중앙은행, 예를 들어 미국의 연방준비제도(Fed)나 영국의 영국은행(BOE)은 통화정책의 주요 도구로 금리를 조정합니다. 이들은 특히 인플레이션 - 즉, 물가 상승률 - 을 조절하기 위해 금리를 조정합니다. 인플레이션이 2%라는 목표치를 넘어서면, 중앙은행은 금리를 인상하여 경제를 냉각시키고 물가 상승을 억제하려 합니다.

금리를 인상하면, 대출이 비싸지고 저축은 더 매력적이 됩니다. 이는 대출에 대한 수요 감소를 초래하고, 결과적으로 소비와 투자가 줄어들어 경제 전반의 활동이 둔화됩니다. 예를 들어, 가변 금리 모기지를 가진 가구는 금리 인상 후 즉시 더 많은 이자를 지불해야 하며, 이는 다른 지출을 줄이는 결과를 낳습니다.

높은 금리는 기업의 자금 조달 비용을 증가시켜 새로운 투자를 억제합니다. 이는 고용 감소로 이어질 수 있으며, 이는 다시 소비 감소로 연결됩니다. 더 나아가, 소비자 신뢰도가 하락하면, 기업들은 가격 인상을 주저하게 되고, 이는 인플레이션 하락 효과를 강화합니다.

중앙은행은 인플레이션을 목표인 2%로 되돌리기 위한 전투에서 승리했습니다. 앞으로 몇 년 동안 우리는 그들이 인플레이션 관리가 어떻게 작동하는지에 대한 전쟁에서는 패했음을 알아차리게 될 지도 모릅니다. (Central banks have won the battle to get inflation back to their 2% target. In the years ahead, we may discover that they have lost the war over how management of inflation works.)

중앙은행은 금리 인상을 통해 인플레이션을 효과적으로 관리하려고 하지만, 이러한 조치가 경제에 미치는 영향은 즉각적이지 않을 수 있습니다. 금리 정책은 그 효과가 나타나기까지 수년이 걸릴 수 있으며, 경제 상황을 정확히 예측하기 어렵습니다. 따라서 중앙은행은 민감하게 반응하며 조심스럽게 금리를 조정해야 합니다. 장기적으로는 낮고 안정적인 인플레이션을 유지하는 것이 경제에 더 큰 이익을 가져다 줄 수 있습니다.

중앙은행의 금리 인상 결정은 단순히 경제 뉴스의 한 코너를 차지하는 것 이상의 의미를 갖습니다. 이는 각 가정의 지갑과 전체 경제의 미래에 중대한 영향을 미칠 수 있습니다. 우리가 이러한 정책의 의미와 영향을 이해할수록 더 현명한 금융 결정을 내릴 수 있습니다.

금리 조정과 경제의 '연착륙'... 과거 역사상 성공 사례는 한 번밖에 없어

중앙은행이 인플레이션을 조절하기 위해 금리를 조정하는 것은 흔한 일이지만, 이러한 정책의 조정이 항상 성공적인 결과를 가져오는 것은 아닙니다. 특히 금리 인상 후 금리 인하로 전환할 때 경제가 경기침체로 빠지거나 경기 둔화를 겪는 경우가 많았습니다. 이러한 현상은 경제학에서 '경착륙(hard landing)'이라고 부르며, 금리 조정이 너무 급격하거나 시장의 예상을 벗어날 때 발생할 수 있습니다.

1995년의 성공적인 연착륙 사례

역사적으로 중앙은행이 금리 인상과 인하를 통해 인플레이션을 제어하면서 경제를 안정적으로 유지한 사례는 드뭅니다. 그러나 1995년에는 미국 연방준비제도가 이례적으로 성공적인 '연착륙(soft landing)'을 달성했습니다. 이 당시 연준은 금리를 점진적으로 인상하고 이후 적절한 시기에 인하하여 경제가 급격한 침체를 겪지 않도록 조절했습니다. 이는 고용과 성장을 유지하면서도 인플레이션을 효과적으로 억제하는 데 성공했습니다.

경착륙을 피하는 전략

경착륙을 피하고 연착륙을 달성하기 위해서는 몇 가지 중요한 전략이 필요합니다:

- 시장과의 소통: 중앙은행은 금리 결정과 관련된 의도와 전망을 시장과 명확히 소통하여 불확실성을 최소화해야 합니다. 예측 가능한 정책은 시장 참여자들이 미래를 더 잘 준비하게 하며, 급격한 반응을 방지할 수 있습니다.

- 점진적 조정: 금리 조정은 점진적으로 이루어져야 합니다. 너무 빠르거나 큰 폭의 조정은 시장에 충격을 줄 수 있으며, 경제에 부정적인 영향을 미칠 수 있습니다.

- 경제 데이터의 지속적 분석: 경제 상황에 대한 지속적인 모니터링과 데이터 분석을 통해, 정책 결정자들은 시의적절하게 금리를 조정할 수 있는 정보를 얻을 수 있습니다. 이는 과도한 인플레이션 또는 경기 둔화를 예방하는 데 중요합니다.

이러한 전략을 통해 중앙은행은 금리 조정으로 인한 부정적 영향을 최소화하고, 경제를 보다 안정적으로 운영할 수 있는 기회를 갖게 됩니다. 연착륙은 매우 도전적인 목표이지만, 정교하게 조율된 금리 정책과 효과적인 통화정책 실행을 통해 가능해집니다.

제2차 세계대전 이후 연준은 아마도 1995년에 한 번 정도 연착륙에 성공했을 뿐입니다. 앨런 그린스펀(Alan Greenspan) 연준 의장이 있었습니다. 그리고 폴 볼커(Paul Volcker)와는 정반대의 일을 했습니다. 실제로 그는 80년대 미국 경제에 매우 심각한 불황을 가져왔습니다. 그러나 그는 여전히 인플레이션 드래곤을 죽인 공로로 사자로 추앙됩니다. (Since World War Two, the fed had only been able to successfully generate a soft landing, perhaps once in 1995.Alan Greenspan was the Fed chairman. And then with Paul Volcker, he did exactly the opposite. He actually, brought forth a very deep recession in the U.S. economy in the 80s. Yet he was still lionized for slaying the inflation dragon.)

동영상에서는 중앙은행이 금리를 조정하여 인플레이션을 억제하면서도 경기침체를 피하는 연착륙을 달성하는 것이 매우 어려운 과제임을 지적합니다. 제롬 파월 의장이 이끄는 연방준비제도(Fed)도 예외는 아닙니다. 연준은 금리 인상을 통해 물가 상승률을 억제하려 하지만, 이 과정에서 경제 활동을 너무 둔화시키지 않으려는 균형 잡기에 직면해 있습니다.

경제와 금리의 섬세한 균형

연준의 금리 결정은 여러 경제 지표와 시장 반응에 기초하여 이루어집니다. 금리를 인상할 때의 주요 목표는 과열된 경제를 식혀 인플레이션을 조절하는 것이지만, 이러한 조치가 소비와 투자를 너무 많이 감소시켜 경기침체를 유발할 위험이 항상 존재합니다. 특히 현재와 같이 글로벌 경제가 불확실성에 직면해 있는 상황에서는 이러한 결정이 더욱 어려움을 가중시킬 수 있습니다.

제롬 파월 의장의 전략

제롬 파월 의장은 과거 발언을 통해 점진적인 금리 인상을 선호한다는 점을 명확히 하였습니다. 이는 금리를 급격히 높이지 않고 시장이 예측 가능한 방향으로 움직일 수 있도록 함으로써 경제에 미치는 충격을 완화하려는 의도입니다. 그러나 동영상에서는 이러한 접근 방식이 항상 성공적이라고 장담할 수 없으며, 경제 상황과 글로벌 이벤트에 따라 상황이 급변할 수 있음을 언급합니다.

전망의 불확실성... 과연 연착륙은 가능할 것인가?

경제학자들과 시장 분석가들 사이에서는 여전히 연준의 금리 정책과 경제 전망에 대해 다양한 의견이 존재합니다. 일부는 연준이 성공적으로 연착륙을 달성할 수 있을 것으로 기대하고 있지만, 다른 일부는 불확실한 경제 환경과 지속되는 글로벌 리스크로 인해 어려움을 겪을 것으로 예상합니다.

결론적으로, 제롬 파월 의장이 이끄는 연준이 두 마리 토끼를 모두 잡는 데 성공할 수 있을지 여부는 여러 내외부 요인에 의해 결정될 것이며, 이는 시간이 지나면서 더 명확해질 것입니다. 이 과정에서 연준의 정책 결정이 얼마나 탄력적이고 적응적인지가 중요한 역할을 할 것입니다.

그리고 결국 미 연준이 인플레이션을 결국 확실하게 잡는 동시에 극심한 경기침체 없이 연착륙에 성공해 낼 수 있을지 여부는 비단 글로벌 증시 등 자산시장과 금융시장에 미치는 영향뿐만 아니라 미국 경제, 나아가 글로벌 경제에 미치는 실질적인 영향, 즉 많은 이들의 살림살이에도 지대한 영향을 미칠 것임에 틀림 없어 보입니다.

https://www.youtube.com/watch?v=PX3xEBhEfFA

'외눈경제' 카테고리의 다른 글

| 유가 어디까지 오를까? 중동 갈등이 석유 시장에 미치는 영향 분석 (feat. 이코노미스트) (0) | 2024.10.13 |

|---|---|

| 집값 슈퍼사이클이 시작됐다? 英 <이코노미스트>誌 부동산시장 전망 (0) | 2024.10.06 |

| 파월 연준 의장 잭슨홀 연설에 증시 환호... 9월 금리인하, 그 의미와 전망 (0) | 2024.08.24 |

| 제롬 파월의 연착륙 도전: 연준의 운명이 걸린 순간 (Feat. 잭슨홀 미팅) (0) | 2024.08.22 |

| 글로벌 증시 변동성 등 골드만삭스 CEO 데이비드 솔로몬의 전망 (데이비드 루벤스타인 쇼 8/6 녹화본) (0) | 2024.08.15 |

댓글